EU là “mỏ vàng” của xuất khẩu thép, Cơ chế CBAM đặt ngành thép Việt trước thách thức lớn về hàm lượng carbon trong hàng nhập khẩu tại thị trường này. Việc EU siết chặt quy định khiến các doanh nghiệp thép Việt buộc phải lựa chọn: chấp nhận đánh mất thị phần tỷ đô hay đầu tư chuyển đổi sang mô hình xanh để đáp ứng nhu cầu thị trường. Đứng trước áp lực thuế quan mới, doanh nghiệp thép Việt phải làm gì để không bị “đào thải” khỏi chuỗi cung ứng toàn cầu?

Xuất khẩu thép Việt Nam tại thị trường EU

Từ sau Hiệp định Thương mại Tự do Việt Nam – EU (EVFTA) có hiệu lực, EU trở thành “miền đất hứa” cho xuất khẩu thép của nhiều doanh nghiệp Việt Nam. Từ một quốc gia nhập khẩu ròng, Việt Nam đã vươn lên trở thành nhà sản xuất thép lớn nhất khu vực ASEAN và đứng thứ 13 trên thế giới với sản lượng thép thô đạt khoảng 20 triệu tấn vào năm 2023, và dự kiến tiếp tục tăng trưởng.

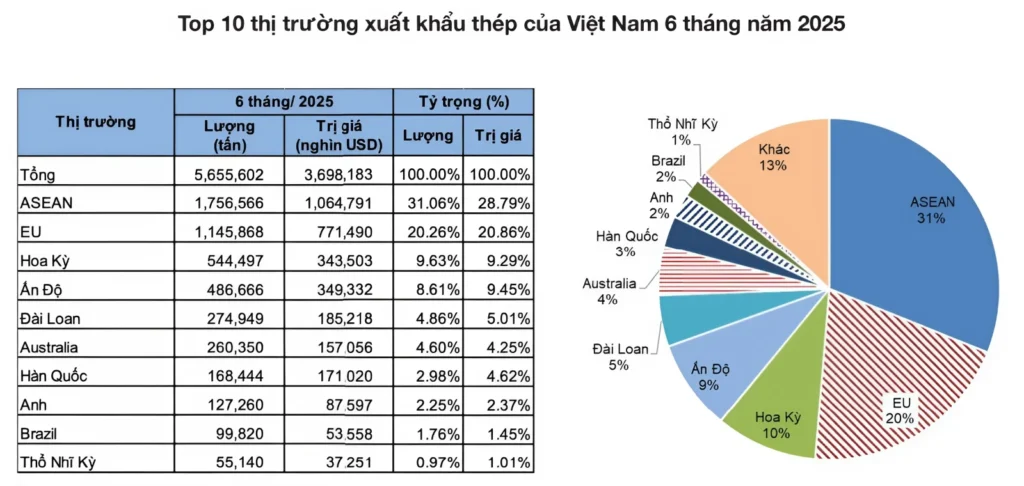

Năm 2024, bất chấp những biến động địa chính trị và kinh tế toàn cầu, ngành thép Việt Nam vẫn duy trì đà xuất khẩu ấn tượng. Theo số liệu từ Tổng cục Hải quan và các hiệp hội quốc tế, Việt Nam đã xuất khẩu hơn 12,6 triệu tấn thép trong năm 2024, tăng hơn 13% so với năm trước. Đến nửa đầu năm 2025, Việt Nam xuất khẩu 5,66 triệu tấn thép với kim ngạch 3,7 tỷ USD trong đó EU là thị trường lớn thứ 2 với 1,1 triệu tấn ( khoảng 771 triệu USD) chỉ sau ASEAN.

Xuất khẩu thép Việt Nam tại thị trường EU (nguồn: Internet)

Xuất khẩu thép Việt Nam tại thị trường EU (nguồn: Internet)

Ở Việt Nam, sản phẩm thép xuất khẩu sang EU không chỉ dừng lại ở nguyên liệu thô mà đã tiến sâu vào các sản phẩm có giá trị gia tăng cao. Các phân khúc chính :

- Phôi thép: Đây là nguyên liệu đầu vào quan trọng. Mặc dù khối lượng lớn, nhưng biên độ lợi nhuận thường thấp hơn và chịu sự cạnh tranh gay gắt về giá.

- Thép dẹt (HRC, CRC): Thép cuộn cán nóng và cán nguội là nhóm sản phẩm chủ lực, phục vụ cho ngành công nghiệp ô tô, cơ khí chế tạo tại Châu Âu.

- Thép dài (Thép xây dựng): Phục vụ cho các dự án hạ tầng.

- Sản phẩm thép chế biến sâu: Bao gồm tôn mạ màu, tôn mạ kẽm và các sản phẩm ống thép. Đây là nhóm có tiềm năng tăng trưởng cao nhưng yêu cầu kỹ thuật khắt khe nhất.

Ngành thép đóng vai trò quan trọng, cung cấp nguồn hàng lớn cho thị trường EU, nhưng cũng gặp thách thức lớn từ cơ chế CBAM. Từ năm 2026, CBAM chính thức triển khai nghĩa vụ tài chính, ngành thép Việt đối mặt với “hàng rào kỹ thuật” mới thay thế cho thuế quan truyền thống. Theo cơ chế này, doanh nghiệp thép xuất khẩu buộc mua chứng chỉ CBAM, giá của chứng chỉ được tính tùy thuộc vào giá đấu giá trung bình hàng tuần của Hệ thống thương mại khí thải (ETS) của EU, biểu thị bằng EUR/tấn CO2 thải ra. Do đó, các doanh nghiệp thép Việt cần lên kế hoạch giảm lượng khí thải carbon trong sản xuất để cạnh tranh về mặt giá trị sản phẩm xuất khẩu với các doanh nghiệp thép trên thế giới.

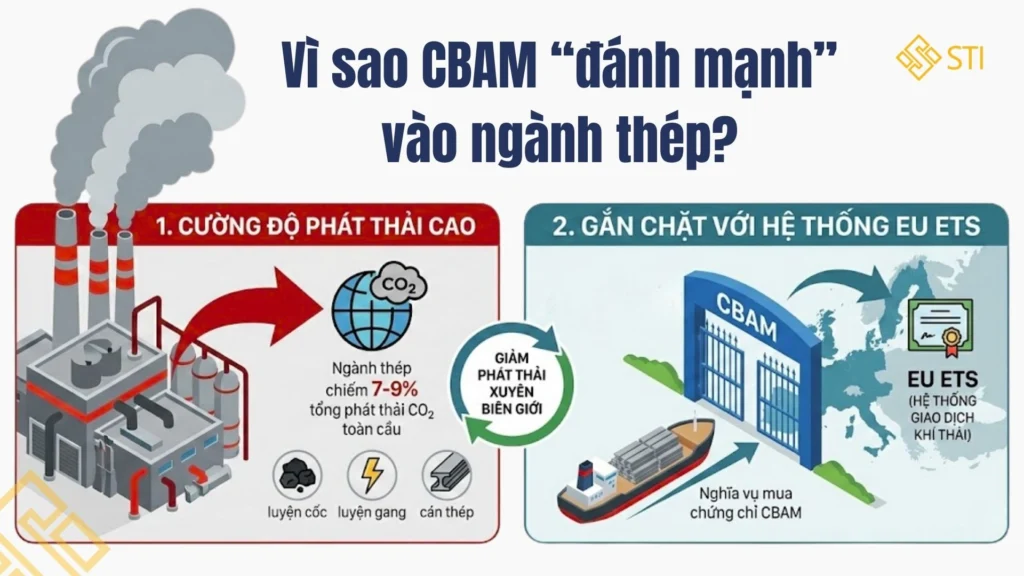

Vì sao CBAM “đánh mạnh” vào ngành thép?

CBAM không áp dụng đồng loạt cho tất cả hàng hóa ngay từ đầu, mà tập trung vào 6 nhóm hàng hóa có nguy cơ “rò rỉ carbon” cao nhất bao gồm: Sắt thép, Xi măng, Nhôm, Phân bón, Điện và Hydro. Trong đó, ngành Thép được xem là đối tượng trọng tâm vì hai lý do cốt lõi.

1. Thép là ngành có cường độ phát thải cao

Ngành thép là một trong những ngành công nghiệp có cường độ phát thải khí nhà kính cao nhất thế giới, chiếm 7-9% tổng phát thải CO2 toàn cầu. Các quá trình sản xuất thép từ luyện cốc, luyện gang đến cán thép tiêu tốn lượng lớn năng lượng, đặc biệt là than và các nhiên liệu hóa thạch. Hơn nữa các khí thải như CO2, NO2, SO2 đều góp phần làm gia tăng biến đổi khí hậu. Đối với ngành thép Việt, việc kiểm soát và giảm phát thải không chỉ là yêu cầu quốc tế mà còn là trách nhiệm nội tại nhằm duy trì khả năng cạnh tranh.

2. Sự gắn chặt với Hệ thống Giao dịch Khí thải EU (EU ETS)

Chính sách CBAM của EU được xây dựng dựa trên hệ thống trao đổi quyền phát thải của EU (EU ETS), nhắm tới mục tiêu giảm phát thải khí nhà kính xuyên biên giới trong chuỗi cung ứng toàn cầu. Trong đó, ngành thép là đối tượng trọng tâm do cường độ phát thải cao, đóng vai trò then chốt trong việc giảm tổng lượng khí nhà kính của EU. Điều này đồng nghĩa, các nhà nhập khẩu thép từ các nước ngoài EU phải đối mặt với các nghĩa vụ mua chứng chỉ CBAM phù hợp với lượng phát thải của sản phẩm nhập khẩu. Đây là một cơ chế kiểm soát chặt chẽ nhằm khuyến khích các nước ngoài EU nâng cao tiêu chuẩn môi trường trong sản xuất thép. Ngành thép Việt cần phải nghiên cứu, thích ứng và chuẩn bị các giải pháp phù hợp để không bị tụt hậu hoặc mất thị phần trong thị trường châu Âu. Đồng thời, việc này cũng thúc đẩy các doanh nghiệp trong nước nâng cao hiệu quả công nghệ và tính minh bạch trong báo cáo phát thải.

Ngàng thép là đối tượng trọng tâm của cơ chế CBAM EU

Ngàng thép là đối tượng trọng tâm của cơ chế CBAM EU

CBAM tác động thế nào đến doanh nghiệp thép Việt?

Dù là nhóm hàng chủ lực tại thị trường EU, tuy nhiên sản xuất thép là một trong những ngành công nghiệp có cường độ phát thải lớn nhất toàn cầu. Phần lớn sản lượng thép tại Việt Nam vẫn được sản xuất bằng công nghệ Lò cao (BF-BOF), sản xuất từ quặng sắt sử dụng than cốc. Công nghệ này phát thải CO2 cực lớn, trung bình khoảng 1,8 -2,0 tấn CO2 cho mỗi tấn thép thô. Trong khi đó, tại EU các nhà máy thép đều đã chuyển đổi sang các công nghệ sạch hơn như hồ quang điện (EAF) hoặc dùng năng lượng tái tạo để đảm bảo các quy định nghiêm ngặt tại thị trường này. Do đó, để đảm bảo thị phần xuất khẩu thép Việt tại EU, các doanh nghiệp phải thiết lập hệ thống kiểm kê khí nhà kính đạt chuẩn quốc tế, cung cấp dữ liệu phát thải minh bạch, chi tiết cho các đối tác nhập khẩu. Nếu không thể chứng minh được “dấu chân carbon” của sản phẩm, cánh cửa vào thị trường EU sẽ dần khép lại.

Từ năm 2026, nhà nhập khẩu EU( khách hàng EU) phải mua “chứng chỉ CBAM” tương ứng với lượng carbon thải ra để sản xuất lượng thép đó. Giá của chứng chỉ này dựa trên giá đấu giá của Hệ thống Thương mại Khí thải EU (ETS), hiện dao động khoảng 60-90 Euro/tấn CO2 và dự báo sẽ tăng trong thời gian tới . Do đó, với lượng phát thải cao, một tấn thép của Việt Nam phát thải khoảng 2 tấn CO2 (mức trung bình của lò cao), thì doanh nghiệp có thể phải gánh thêm chi phí lên tới hơn 100-150 Euro cho mỗi tấn thép khi xuất sang EU. Điều này khiến giá bán thép Việt Nam khó cạnh tranh nổi với các đối thủ có công nghệ xanh hơn hoặc chính thép nội địa EU. Doanh nghiệp thép Việt đối mặt với áp lực “kép”: chấp nhận điều chỉnh giá bán để giữ chân khách hàng EU hoặc đầu tư vào cải tiến kỹ thuật, quy trình sản xuất, chuyển đổi sang công nghệ xanh để giảm thiểu phát thải.

CBAM: “Rào cản” hay “cú hích” đổi mới?

CBAM EU ngày càng siết chặt, khách hàng EU sẽ ưu tiên doanh nghiệp xuất khẩu có cường độ phát thải thấp bởi các nhà nhập khẩu EU sẽ phải mua chứng chỉ CBAM tương ứng với lượng khí thải carbon có trong sản phẩm nhập khẩu. Điều này khiến doanh nghiệp Việt đối mặt với nguy cơ mất đơn hàng, bị thay thế nhà cung cấp có cường độ phát thải thấp hơn. Một khi để mất thị trường tại EU, doanh nghiệp thép Việt cũng sẽ sớm mất các thị trường như Mỹ, Nhật, Canada khi họ áp dụng cơ chế tương tự.

Tuy nhiên, doanh nghiệp thép Việt tận dụng tốt giai đoạn chuyển tiếp, CBAM sẽ là “cú hích” để doanh nghiệp:

- Đổi mới công nghệ: Chuyển đổi từ lò cao (BF-BOF) sang công nghệ lò điện hồ quang (EAF) hoặc đầu tư công nghệ cán thép hiệu quả hơn.

- Tối ưu hóa nguyên liệu: Gia tăng tỷ lệ sử dụng thép phế liệu và áp dụng năng lượng tái tạo trong sản xuất.

- Xây dựng thương hiệu: Định vị thương hiệu “thép xanh” Việt Nam, tạo lợi thế độc quyền trong khu vực.

CBAM là “rào cản” đối với doanh nghiệp thép Việt, nhưng là “cú hích” tuyệt vời cho sự phát triển bền vững. Đồng thời, đây là cơ hội để hướng tới mục tiêu ngành thép việt nam 2025 phát triển bền vững, cạnh tranh mạnh mẽ trên thị trường quốc tế, góp phần bảo vệ môi trường, thúc đẩy chuyển đổi năng lượng và hướng tới một nền công nghiệp xanh, sạch hơn.

CBAM: “Rào cản” hay “cú hích” đổi mới

CBAM: “Rào cản” hay “cú hích” đổi mới

Kết luận

Trong bối cảnh CBAM tại EU ngày càng siết chặt, ngành thép Việt đứng trước thách thức nhưng cũng mở ra nhiều cơ hội phát triển mới. Việc duy trì vị thế không chỉ mang lại doanh thu ngoại tệ lớn mà còn là “tấm vé bảo chứng” cho chất lượng thép Việt khi thâm nhập các thị trường khó tính khác như Mỹ hay Nhật Bản.

Bài viết liên quan

CBAM EU: Khủng hoảng hay cơ hội? Doanh nghiệp Việt cần làm gì để chủ động thích ứng

CBAM và doanh nghiệp thép Việt: Nguy cơ mất thị phần nếu chậm trễ

Lộ trình chuẩn bị dữ liệu cho báo cáo CBAM: Doanh nghiệp xuất khẩu cần làm gì?

Hướng tới xuất khẩu xanh: Checklist doanh nghiệp SME Việt Nam cần biết trước 1/2026?

CBAM và 6 nhóm hàng phát thải cao: Doanh nghiệp Việt trong chuỗi cung ứng EU chịu tác động gì?