Cơ chế điều chỉnh biên giới carbon (CBAM) của Liên minh Châu Âu (EU) đã chính thức bước vào giai đoạn chuyển tiếp từ tháng 10/2023. Đây không chỉ là một hàng rào kỹ thuật mới mà còn là một cuộc sàng lọc với chuỗi cung ứng toàn cầu. Đặc biệt, với 6 nhóm hàng hóa phát thải cao, doanh nghiệp Việt Nam đang đứng trước “áp lực kép”: vừa phải minh bạch dữ liệu, vừa phải tối ưu chi phí carbon để giữ vững thị phần tại EU.

Vậy tại sao EU ban hành CBAM? Doanh nghiệp Việt chịu tác động gì trước thách thức Carbon?

Tại sao EU ban hành CBAM?

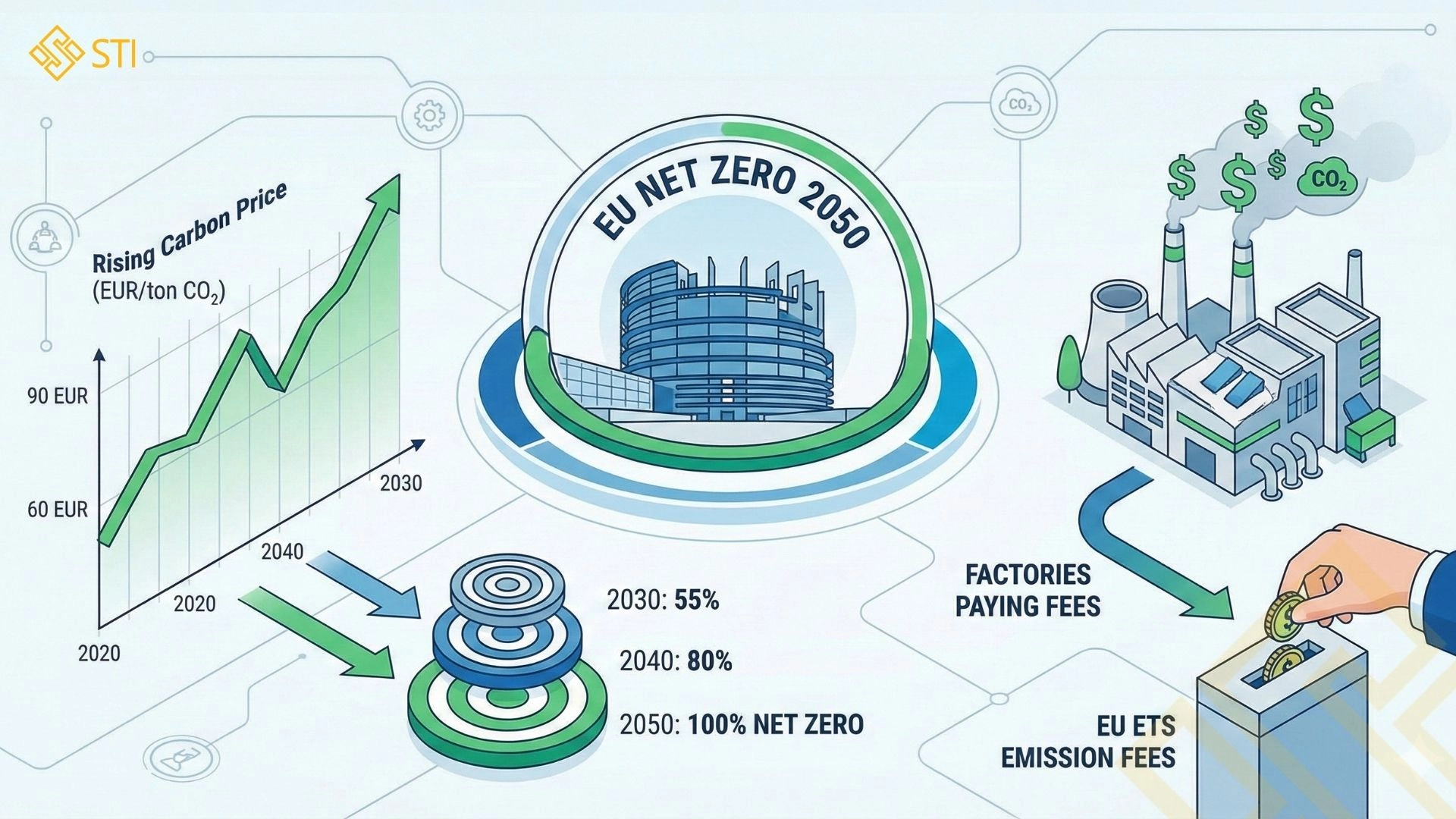

EU đặt mục tiêu đạt trung hòa carbon vào năm 2050 (Net Zero). Để tiến tới mục tiêu này, Liên minh châu Âu áp dụng EU ETS – Hệ thống Giao dịch Phát thải, yêu cầu mọi doanh nghiệp trong nội khối phải trả phí cho mỗi tấn CO₂ phát thải. Đây là công cụ khiến chi phí sản xuất “càng phát thải – càng đắt đỏ”.

Giá carbon trong EU ETS không cố định mà biến động mạnh theo thị trường, thường dao động trong khoảng 60–90 EUR/tấn CO₂ trong các năm gần đây, và đã từng vượt ngưỡng 100 EUR vào một số thời điểm cao. Khi trần phát thải của EU được siết chặt qua từng năm, lượng hạn ngạch miễn phí giảm dần, doanh nghiệp phải mua thêm quota với giá ngày càng cao. Điều này làm chi phí carbon trở thành một phần đáng kể trong chi phí sản xuất, buộc các nhà máy phải đầu tư vào công nghệ sạch, nâng cấp thiết bị và tối ưu năng lượng nếu muốn duy trì khả năng cạnh tranh trong dài hạn.

Tuy nhiên, khi giá carbon tại châu Âu tăng cao, một số doanh nghiệp EU lại có xu hướng dịch chuyển sản xuất sang các quốc gia không áp dụng giá carbon – trong đó có Việt Nam. Điều này làm lượng khí thải toàn cầu không giảm mà chỉ chảy sang các nước khác, tạo ra rủi ro carbon leakage (rò rỉ carbon).

CBAM được xem là một phần mục tiêu trung hòa carbon vào năm 2050 của EU.

CBAM được xem là một phần mục tiêu trung hòa carbon vào năm 2050 của EU.

6 nhóm hàng phát thải cao thuộc phạm vi CBAM

1. Phân biệt “ngành” và “nhóm hàng” trong CBAM

Đây là điểm rất nhiều doanh nghiệp Việt Nam đang hiểu sai.

- Ngành: Là phạm vi hoạt động kinh tế rộng, ví dụ: ngành thép, ngành xi măng, ngành nhôm, ngành hóa chất… Một ngành gồm rất nhiều loại sản phẩm khác nhau, chưa chắc đều nằm trong CBAM.

- Nhóm hàng – mức CBAM áp dụng: CBAM áp dụng ở mã HS/CN rất cụ thể (chi tiết đến 6–8 số), không áp dụng toàn ngành.

- Ví dụ:

- Ngành thép có hơn 500 mã sản phẩm, nhưng chỉ khoảng 100 mã HS nằm trong CBAM.

- Ngành phân bón rất rộng, nhưng CBAM chỉ áp dụng cho một số mã như urea (3102), NPK (3105) và amoniac (2814).

- Trong ngành nhôm, các mã hợp kim nhôm nhất định mới bị tính thuế carbon.

2. 6 nhóm ngành phát thải cao thuộc phạm vi CBAM

Trong giai đoạn đầu, CBAM được EU áp dụng cho 6 nhóm hàng phát thải cao và có nguy cơ “rò rỉ carbon” lớn nhất. Đây đều là các ngành công nghiệp nền tảng, tiêu thụ nhiều năng lượng và thải CO₂ trực tiếp trong quá trình sản xuất.

| Nhóm hàng | Mã HS (Điển hình) | Sản phẩm điển hình của Việt Nam | Tình hình xuất khẩu sang EU & Tác động |

| 1. Sắt thép | 7208-7217

7301-7307 |

Thép cuộn cán nóng (HRC), thép hình, thép không gỉ, ống thép, kết cấu thép. | Tác động CAO:

|

| 2. Xi măng | 2523 | Clinker, xi măng PCB40, xi măng rời, xi măng Portland. | Tác động ĐÁNG KỂ:

|

| 3. Nhôm | 7601-7609 | Nhôm thanh định hình, nhôm lá, phôi nhôm, hợp kim nhôm, tấm nhôm. | Tác động TRUNG BÌNH:

|

| 4. Phân bón | 2808, 2814, 3102, 3105 | Urê, NPK, DAP. | Tác động THẤP:

|

| 5. Điện | (Không áp mã HS) | Điện sản xuất từ nhà máy nhiệt điện than (đóng góp vào lưới điện). | Tác động GIÁN TIẾP:

|

| 6. Hydro | 2804.10 | Hydro xanh/tái tạo (các dự án thí điểm). | Tác động TIỀM NĂNG:

|

CBAM đặt ra thách thức gì cho doanh nghiệp Việt?

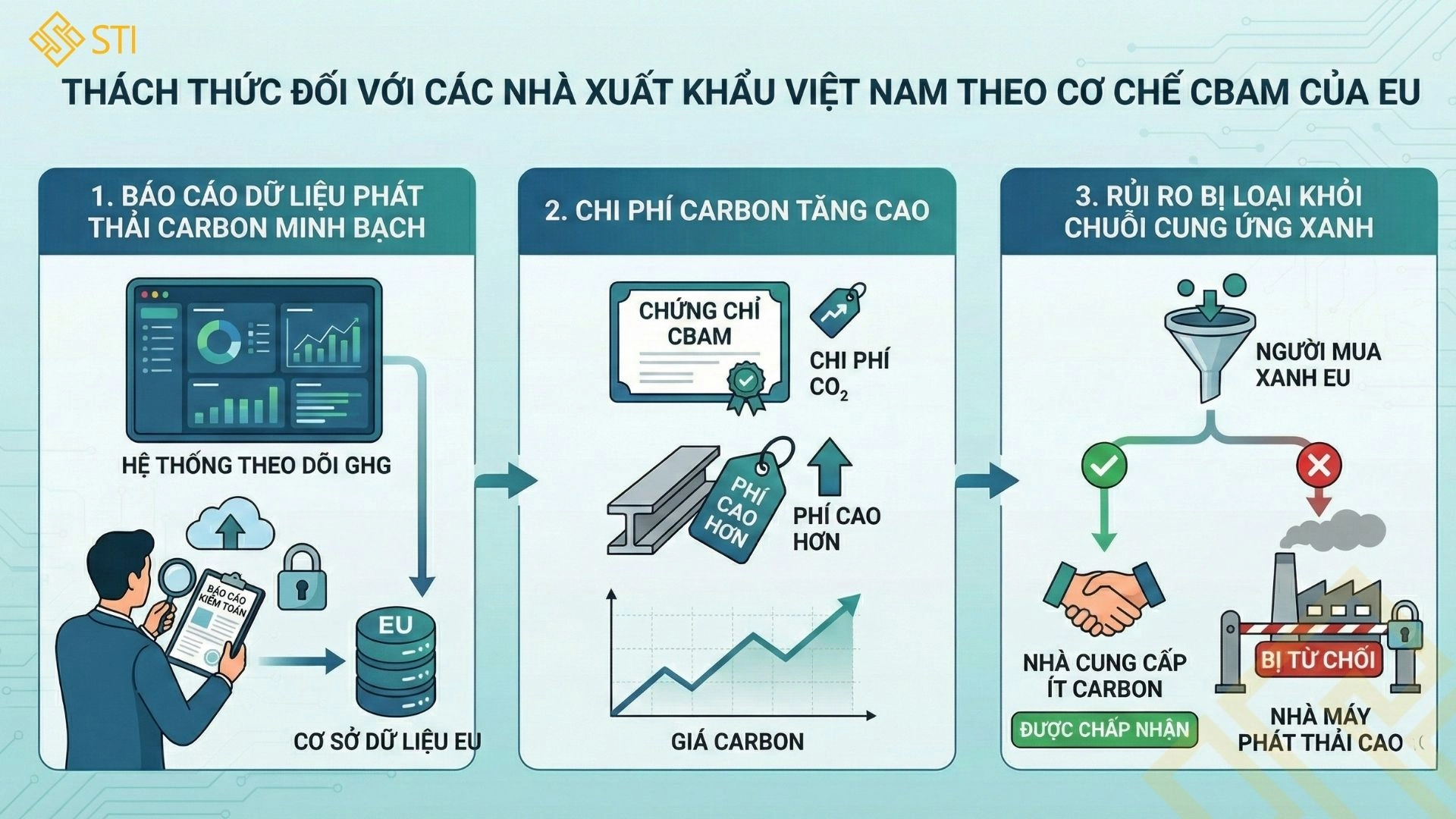

1. Minh bạch dữ liệu phát thải

EU yêu cầu các DN xuất khẩu phải cung cấp thông tin phát thải GHG chi tiết cho từng lô hàng. Ngay trong giai đoạn chuyển tiếp, nhà nhập khẩu EU sẽ yêu cầu báo cáo chính xác lượng khí thải gắn với sản phẩm và báo cáo lên cơ quan chức năng EU. Điều này buộc doanh nghiệp Việt phải bắt đầu theo dõi, tổng hợp và xác minh dữ liệu phát thải trong toàn bộ chuỗi sản xuất.

2. Chi phí carbon vào giá thành

Khi CBAM đi vào giai đoạn thực thi (dự kiến từ 2026), nhà nhập khẩu EU sẽ phải mua “chứng chỉ CBAM” tương ứng với lượng CO₂ của sản phẩm. Có nghĩa là chi phí carbon sẽ được cộng vào giá bán hàng hóa Việt Nam. Chẳng hạn, theo tính toán, nếu các nhà máy thép không giảm phát thải, chi phí CBAM có thể làm tăng giá thép xuất khẩu và giảm sức cạnh tranh.

3. Nguy cơ bị loại khỏi chuỗi cung ứng “xanh”

EU sẽ ưu tiên nhà cung cấp thân thiện môi trường. Nghiên cứu cho thấy chi phí carbon sẽ khiến thép Việt tăng giá và mất lợi thế cạnh tranh, có thể bị thay thế bởi đối thủ sản xuất sạch hơn. Không tuân thủ CBAM hoặc không chứng minh được phát thải thấp có thể khiến DN bị loại khỏi các đơn hàng dài hạn. Trong tương lai gần, thông tin phát thải sẽ nặng ký như chất lượng sản phẩm, hay nói cách khác dữ liệu carbon minh bạch sắp trở thành tiêu chí quan trọng quyết định cơ hội kinh doanh với EU.

Thách thức đối với nhà xuất khẩu Việt theo cơ chế CBAM của EU

Thách thức đối với nhà xuất khẩu Việt theo cơ chế CBAM của EU

Cơ hội nếu doanh nghiệp chủ động thích ứng

Mặc dù CBAM gây áp lực lớn, doanh nghiệp Việt vẫn có thể biến thách thức thành cơ hội nếu bắt đầu chuyển đổi sớm. Việc tối ưu năng lượng và nguyên vật liệu sẽ giúp doanh nghiệp không chỉ giảm phát thải mà còn giảm chi phí sản xuất. Khi vận hành hiệu quả hơn, doanh nghiệp nâng cao sức cạnh tranh và tạo nền tảng cho sự phát triển bền vững lâu dài.

Doanh nghiệp chủ động đáp ứng CBAM mở ra nhiều cơ hội mới.

Một lợi ích khác là việc minh bạch phát thải giúp doanh nghiệp xây dựng hình ảnh “nhà cung cấp xanh” trong mắt khách hàng EU. Trong bối cảnh các tập đoàn toàn cầu đẩy mạnh cam kết giảm phát thải, các doanh nghiệp đáp ứng chuẩn carbon sẽ có cơ hội nhận được nhiều hơn các đơn hàng giá trị cao và hợp tác dài hạn.

Cuối cùng, CBAM đóng vai trò như một “bộ lọc thị trường” mạnh mẽ. Các doanh nghiệp chủ động tuân thủ và đầu tư bài bản vào quản lý carbon sẽ có lợi thế vượt lên các đối thủ thiếu minh bạch, tạo ra khoảng cách cạnh tranh bền vững khi thị trường EU ngày càng ưu tiên hàng hóa xanh.

Liên hệ ngay STI Việt Nam để được tra cứu miễn phí và nhận tư vấn lộ trình tuân thủ nhanh chóng-chính xác-chất lượng.

Bài viết liên quan

Tổng kết kết quả hỗ trợ 30 doanh nghiệp siêu nhỏ trong dự án tư vấn chuyên sâu

CBAM EU: Khủng hoảng hay cơ hội? Doanh nghiệp Việt cần làm gì để chủ động thích ứng

CBAM và doanh nghiệp thép Việt: Nguy cơ mất thị phần nếu chậm trễ

Ngành thép Việt trước cơ chế CBAM: Từ “rào cản carbon” đến lợi thế cạnh tranh xanh

Lộ trình chuẩn bị dữ liệu cho báo cáo CBAM: Doanh nghiệp xuất khẩu cần làm gì?