CBAM – Cơ chế điều chỉnh biên giới Carbon đang trở thành mối quan tâm hàng đầu với doanh nghiệp xuất khẩu EU. Đặc biệt, giai đoạn cuối 2025, đầu 2026 là giai đoạn chuyển dịch quan trọng từ “ báo cáo dữ liệu” sang “nghĩa vụ tài chính”, dữ liệu phát thải và khả năng tuân thủ sẽ ảnh hưởng trực tiếp đến chi phí và sức cạnh tranh của sản phẩm tại EU. Bài viết này cung cấp checklist cụ thể giúp doanh nghiệp SME Việt Nam chủ động nắm bắt cơ hội để xây dựng lộ trình ”xanh” đáp ứng yêu cầu khắt khe của thị trường EU.

CBAM có những mốc thời gian nào quan trọng?

Việc triển khai CBAM chia thành 2 giai đoạn: giai đoạn chuyển tiếp và giai đoạn chính thức. Nắm vững các mốc thời gian CBAM giúp doanh nghiệp Việt Nam duy trì lợi thế cạnh tranh tại thị trường EU.

1. Giai đoạn chuyển tiếp (10/2023 – 12/2025)

Trong giai đoạn này, EU chưa áp dụng yêu cầu về chứng chỉ CBAM, các nhà nhập khẩu EU có nghĩa vụ nộp báo cáo CBAM hàng quý dựa trên dữ liệu phát thải trong hàng hóa từ nhà cung cấp (doanh nghiệp xuất khẩu Việt Nam). Phạm vi báo cáo bao gồm cả lượng phát thải khí nhà kính trực tiếp (từ quá trình sản xuất) và gián tiếp (từ tiêu thụ điện năng).

Việc nộp báo cáo được thực hiện minh bạch thông qua hệ thống đăng ký quá độ CBAM (CBAM Transitional Registry) của Ủy ban Châu Âu. Hệ thống này đóng vai trò là cổng thông tin trung tâm cho phép:

- Trao đổi thông tin giữa nhà nhập khẩu và nhà cung cấp.

- Xác minh dữ liệu từ cơ quan thẩm quyền và hải quan.

- Giao tiếp trực tiếp giữa người khai báo và Ủy ban Châu Âu.

Dù chưa phải thực hiện nghĩa vụ tài chính đây là giai đoạn then chốt để “chuẩn hóa dữ liệu”. Do đó, doanh nghiệp cần tận dụng thời gian này để xây dựng và hoàn thiện hệ thống đo lường, báo cáo, thẩm định (MRV) nội bộ theo chuẩn quốc tế để bước sang giai đoạn chính thức từ 2026.

2. Giai đoạn chính thức (Từ 01/2026):

Từ thời điểm này, CBAM chính thức đi vào vận hành, từ báo cáo phát thải sang nghĩa vụ tài chính. Nhà nhập khẩu EU bắt buộc phải mua và nộp các chứng chỉ CBAM tương ứng với lượng khí thải quy đổi (CO₂e) có trong sản phẩm nhập khẩu. Giá của mỗi chứng chỉ CBAM được xác định dựa trên giá đấu giá trung bình hàng tuần của tín chỉ carbon trên thị trường EU ETS (tính bằng euro/tấn CO2 phát thải). Việc này đảm bảo chi phí carbon đối với hàng nhập khẩu tương đương với chi phí mà các nhà sản xuất EU phải chịu. Đặc biệt, dữ liệu phát thải không chỉ là tự khai báo mà phải được thẩm tra bởi một đơn vị độc lập thứ ba được công nhận. Tuy nhiên, nghĩa vụ tài chính sẽ không áp dụng 100% ngay lập tức mà sẽ tăng dần theo lộ trình cắt giảm hạn ngạch miễn phí trong Hệ thống Giao dịch Phát thải EU (EU ETS). Từ 2026 đến 2033, chi phí CBAM tăng dần hàng năm và đến 2034, CBAM tương thích hoàn toàn với EU ETS. Do đó, doanh nghiệp xuất khẩu sẽ chịu 100% chi phí carbon nếu không chứng minh được nỗ lực giảm phát thải.

Mốc thời gian quan trọng của CBAM doanh nghiệp cần lưu ý.

Mốc thời gian quan trọng của CBAM doanh nghiệp cần lưu ý.

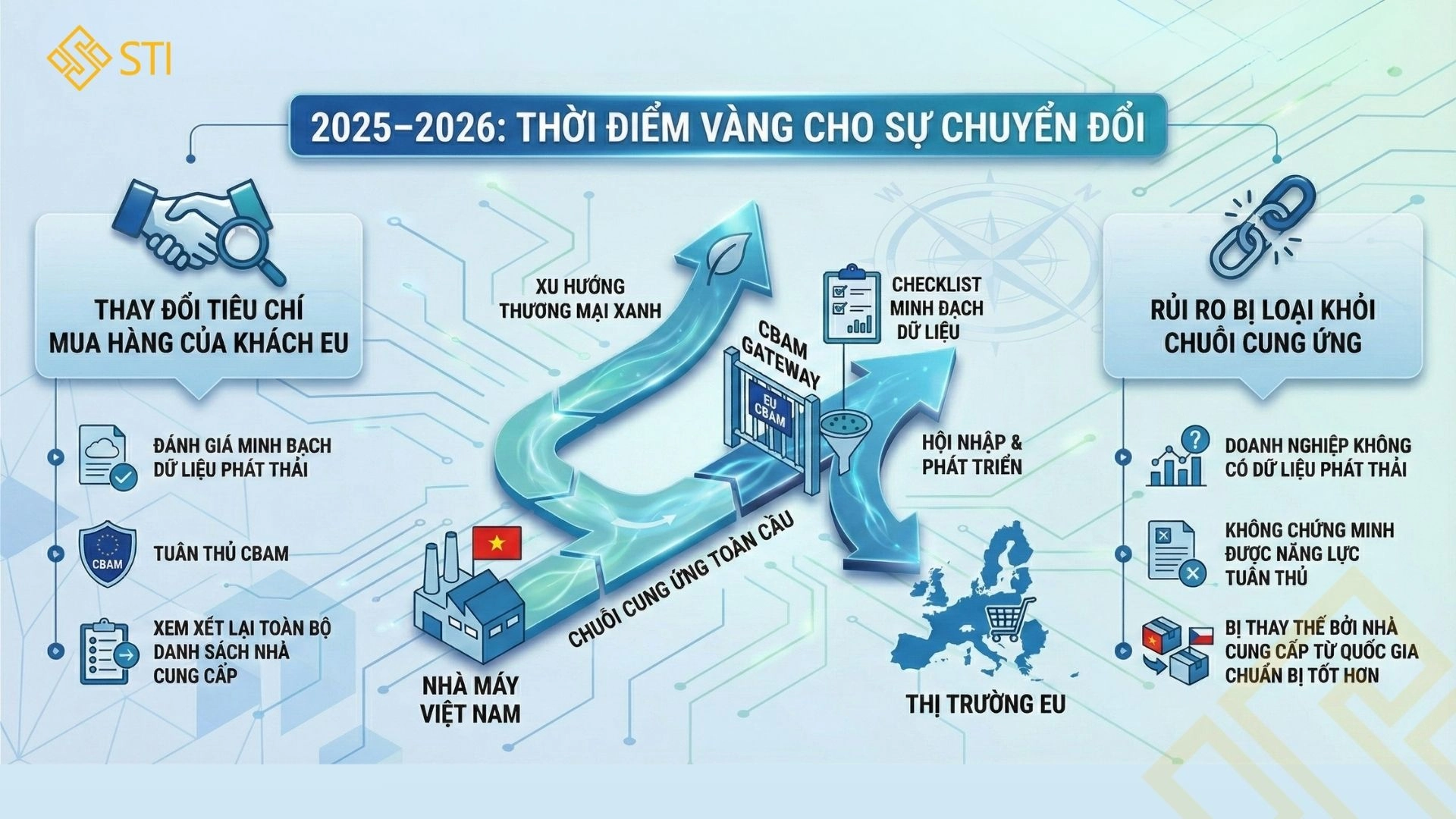

Vì sao 2025 – 2026 là “năm bản lề” cho SME Việt?

Thương mại quốc tế đang chuyển dịch mạnh mẽ sang xu hướng “xanh”, Cơ chế điều chỉnh biên giới carbon (CBAM) của Liên minh Châu Âu (EU) ngày càng được quan tâm. Đối với các doanh nghiệp vừa và nhỏ (SME) Việt Nam, giai đoạn 2025–2026 được xem là “thời điểm vàng”. Đây không chỉ là giai đoạn chuẩn hóa toàn bộ hệ thống, mà là lúc thị trường EU sàng lọc lại chuỗi cung ứng.

Dù CBAM chính thức được vận hành từ 2026 nhưng giai đoạn 2025 – 2026 mang tính quyết định bởi 2 lý do cốt lõi:

- Sự thay đổi trong tiêu chí mua hàng: Khách hàng EU hiện tại không chỉ nhìn vào giá cả và chất lượng. Họ bắt đầu đánh giá lại toàn bộ danh sách nhà cung cấp dựa trên sự minh bạch về dữ liệu phát thải và khả năng đáp ứng yêu cầu CBAM.

- Rủi ro bị loại bỏ: Doanh nghiệp không thể cung cấp báo cáo phát thải sơ bộ hoặc không chứng minh được năng lực đáp ứng yêu cầu CBAM, các nhà nhập khẩu EU sẽ chuyển sang các đối tác khác tại các quốc gia đã chuẩn bị tốt hơn để tránh rủi ro pháp lý và chi phí carbon tiềm ẩn trong tương lai. Một khi đã bị mất thị phần tại thị trường “béo bở” này doanh nghiệp SME Việt khó có thể quay trở lại.

Giai đoạn 2025 – 2026: Thời điểm vàng cho doanh nghiệp Việt

Giai đoạn 2025 – 2026: Thời điểm vàng cho doanh nghiệp Việt

Checklist 6 bước SME cần làm ngay

Để biến thách thức thành cơ hội, doanh nghiệp cần hành động ngay để đáp ứng yêu cầu khắt khe của CBAM. Dưới đây là lộ trình 6 bước cụ thể để SME bước vào chuỗi cung ứng “xanh” của EU.

Bước 1: Rà soát mã HS (CN Code)

Không phải tất cả sản phẩm đều chịu tác động của CBAM ngay lập tức. Trong giai đoạn đầu CBAM tập trung vào 6 nhóm hàng với mã HS cụ thể. Do đó, cần kiểm tra danh mục sản phẩm xuất khẩu, so sánh mã HS của sản phẩm xem có thuộc danh mục thuộc phạm vi điều chỉnh của CBAM ( bao gồm: sắt thép, nhôm, xi măng, phân bón, điện, hydro…). Từ đó đưa ra lộ trình phù hợp để đáp ứng yêu cầu CBAM.

Bước 2: Lập bản đồ chuỗi giá trị

Doanh nghiệp cần biết rõ vị thế của mình để xác định phạm vi báo cáo: là nhà sản xuất trực tiếp (phát thải trực tiếp), đơn vị gia công, hay chỉ là thương mại cung cấp nguyên liệu. Từ đó xác định phạm vi phát thải phải khai báo, dữ liệu nào tự thu thập, dữ liệu nào phải nhận từ nhà cung cấp.

Bước 3: Thiết lập hệ thống thu thập dữ liệu hoạt động

Dữ liệu là “tài sản” quan trọng khi khai báo CBAM. Doanh nghiệp không thể báo cáo nếu không có số liệu. Do đó, doanh nghiệp cần thiết lập hệ thống thu thập dữ liệu, ưu tiên số hóa dữ liệu ngay từ đầu để tránh thiếu hụt khi báo cáo. Các dữ liệu cần theo dõi bao gồm:

- Điện năng tiêu thụ.

- Nhiên liệu sử dụng.

- Nguyên vật liệu đầu vào.

- Sản lượng đầu ra.

- Thiết bị, công nghệ sản xuất.

Bước 4: Tính toán và ước tính cường độ phát thải

Đây là bước kỹ thuật khó nhất nhưng quan trọng nhất. Dựa trên dữ liệu thu thập được, cần bắt đầu tính toán lượng phát thải trên một đơn vị sản phẩm (tCO2e/tấn sản phẩm). Đồng thời, doanh nghiệp cần làm quen với phương pháp tính toán phát thải theo chuẩn CBAM để tính sơ bộ cường độ phát thải, chuẩn bị hệ thống để đáp ứng phương pháp tính chính thức của CBAM khi áp dụng bắt buộc. Điều này giúp doanh nghiệp ước lượng được chi phí CBAM tiềm ẩn từ 2026, từ đó chủ động điều chỉnh giá bán, hợp đồng thương mại.

Bước 5: Chủ động làm việc với khách hàng EU

Để đảm bảo việc khai báo đáp ứng đầy đủ yêu cầu CBAM, doanh nghiệp cần liên hệ với đối tác nhập khẩu tại EU để xác định:

- Nhu cầu dữ liệu phát thải cần cung cấp: phạm vi dữ liệu (phát thải trực tiếp, phát thải gián tiếp, và phát thải từ tiền chất), hệ số phát thải mặc định.

- Tần suất cung cấp dữ liệu: theo quý để đảm bảo khách hàng EU có đủ thời gian để chuẩn bị cho báo cáo quý tiếp theo.

- Định dạng dữ liệu: để đảm bảo rằng cấu trúc bảng tính hoặc tệp dữ liệu cung cấp khớp với các trường thông tin mà khách hàng EU cần nhập vào hệ thống báo cáo của họ.

Bước 6: Xây dựng kế hoạch cải tiến

Để đáp ứng yêu cầu khắt khe từ EU, doanh nghiệp cần chủ động chuẩn bị chiến lược giảm phát thải bao gồm:

- Quản lý và tối ưu hóa năng lượng.

- Cải tiến công nghệ, quy trình sản xuất.

- Tìm kiếm nguồn nguyên liệu có hệ số phát thải thấp hơn.

- Từng bước tiếp cận năng lượng sạch: điện mặt trời áp mái, năng lượng tái tạo,…

Lộ trình 6 bước cho doanh nghiệp SME Việt

Lộ trình 6 bước cho doanh nghiệp SME Việt

Kết luận

CBAM đang định hình lại toàn bộ chuỗi cung ứng vào EU. Từ nay đến 1/2026 là là thời điểm “vàng” để doanh nghiệp hoàn thiện khả năng đo lường phát thải và chuẩn bị cho nghĩa vụ tài chính bắt buộc từ năm 2026. Doanh nghiệp chủ động sớm sẽ có cơ hội bứt phá, xây dựng lợi thế “xuất khẩu xanh”, giảm nguy cơ bị loại khỏi thị trường EU.

Liên hệ ngay STI Việt Nam để nhận tư vấn lộ trình tuân thủ nhanh chóng-chính xác-chất lượng.

Bài viết liên quan

Thông báo lịch nghỉ Tết Nguyên Đán 2026 ( Xuân Bính Ngọ)

Tổng kết kết quả hỗ trợ 30 doanh nghiệp siêu nhỏ trong dự án tư vấn chuyên sâu

CBAM EU: Khủng hoảng hay cơ hội? Doanh nghiệp Việt cần làm gì để chủ động thích ứng

CBAM và doanh nghiệp thép Việt: Nguy cơ mất thị phần nếu chậm trễ

Ngành thép Việt trước cơ chế CBAM: Từ “rào cản carbon” đến lợi thế cạnh tranh xanh