Thương mại quốc tế đang chuyển dịch dần sang xu hướng xanh, CBAM EU trở thành mối quan tâm hàng đầu của nhiều doanh nghiệp xuất khẩu. Kể từ khi ban hành, CBAM đặt ra thách thức lớn cho doanh nghiệp xuất khẩu: Làm thế nào để giữ vững thị phần trong chuỗi cung ứng EU khi các tiêu chuẩn “xanh” ngày càng nghiêm ngặt?

CBAM: định hình lại cạnh tranh xuất khẩu

CBAM là hàng rào kỹ thuật do EU ban hành nhằm ngăn chặn tình trạng “rò rỉ carbon”. Không chỉ dừng lại ở các quy định môi trường, CBAM EU đang định hình lại trật tự thương mại quốc tế. Đối với các quốc gia xuất khẩu chủ lực vào Châu Âu như Việt Nam, cơ chế này đang vẽ lại bản đồ cạnh tranh xuất khẩu toàn cầu.

Để giữ vững thị phần, doanh nghiệp cần đặc biệt lưu ý các mốc thời gian của lộ trình CBAM EU để tránh bị động:

- Giai đoạn chuyển tiếp (Từ 10/2023 đến hết 2025): Đây là khoảng thời gian “tập dượt”. Nhà nhập khẩu phải báo cáo lượng phát thải có trong hàng hóa (bao gồm cả phát thải trực tiếp và gián tiếp) mỗi quý. Dù chưa phải nộp phí, nhưng việc báo cáo sai hoặc thiếu dữ liệu sẽ dẫn đến các chế tài xử phạt.

- Giai đoạn vận hành toàn diện (Từ 01/2026): Chính thức áp dụng thu phí chứng chỉ CBAM. Cơ chế buộc các nhà sản xuất phải chịu trách nhiệm tài chính cho lượng khí thải carbon rò rỉ trong quá trình sản xuất hàng hóa. Lúc này, năng lực cạnh tranh sẽ phụ thuộc trực tiếp vào lượng carbon có trong sản phẩm, do đó doanh nghiệp cần triển khai các biện pháp để đảm bảo sản phẩm xuất khẩu đáp ứng đầy đủ các yêu cầu của CBAM.

Việc chậm trễ trong việc thích ứng với CBAM EU mang đến rủi ro lớn cho doanh nghiệp xuất khẩu:

- Gánh nặng chi phí: Nếu mức phát thải của sản phẩm cao hơn định mức EU quy định, khách hàng EU sẽ phải mua chứng chỉ CBAM với mức phí cao hơn. Điều này làm tăng giá thành sản phẩm, khiến hàng Việt Nam đắt đỏ hơn so với các đối thủ đã chuyển đổi xanh.

- Rủi ro pháp lý: Các quy định về báo cáo của CBAM EU rất nghiêm ngặt. Việc không tuân thủ quy trình khai báo, hoặc dữ liệu thiếu minh bạch có thể dẫn đến việc bị cấm nhập khẩu hoặc chịu các khoản phạt nặng nề tính trên mỗi tấn khí thải.

- Tác động đến chuỗi cung ứng toàn cầu: Khách hàng EU có xu hướng ưu tiên các nhà cung cấp có lượng phát thải thấp để giảm chi phí mua chứng chỉ . Doanh nghiệp Việt có nguy cơ bị loại khỏi chuỗi cung ứng nếu không chứng minh được nỗ lực giảm phát thải. Khi đã bị loại khỏi chuỗi cung ứng, cơ hội quay lại thị trường vô cùng khó khăn.

Doanh nghiệp gặp khó khăn khi chậm triển khai CBAM

Doanh nghiệp gặp khó khăn khi chậm triển khai CBAM

Doanh nghiệp SME cần làm gì?

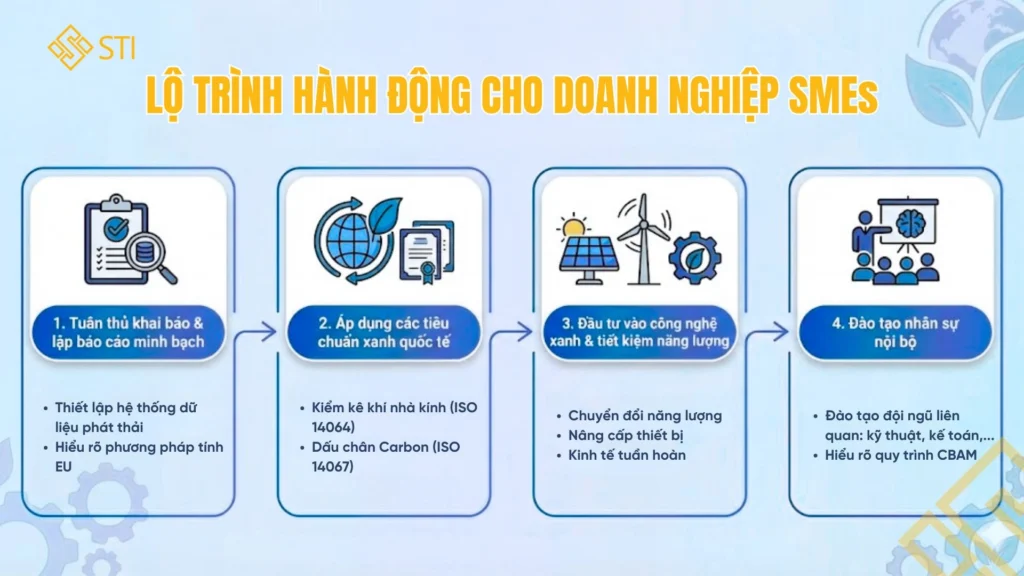

Với nguồn lực hạn chế, các doanh nghiệp vừa và nhỏ (SME) thường gặp khó khăn hơn các tập đoàn lớn trong việc triển khai quy trình đáp ứng yêu cầu CBAM. Tuy nhiên, sự linh hoạt lại là lợi thế của SME, dưới đây là lộ trình hành động để biến thách thức từ CBAM EU thành cơ hội:

1. Tuân thủ khai báo và lập báo cáo minh bạch

Dữ liệu là “tài sản” quan trọng nhất trong kỷ nguyên xanh. Các doanh nghiệp xuất khẩu cần cung cấp đầy đủ dữ liệu phát thải cho nhà nhập khẩu EU để khai báo và mua chứng chỉ CBAM. Do đó, doanh nghiệp xuất khẩu cần:

- Thiết lập hệ thống dữ liệu: Doanh nghiệp cần bắt đầu ghi chép chi tiết năng lượng tiêu thụ (điện, than, dầu…) và nguyên liệu đầu vào theo từng dòng sản phẩm.

- Hiểu rõ phương pháp tính: Nắm vững cách tính phát thải theo quy chuẩn của EU. Việc có sẵn báo cáo phát thải (Emission Report) chuẩn xác giúp doanh nghiệp ghi điểm tuyệt đối trong mắt đối tác nhập khẩu khi họ yêu cầu dữ liệu cho CBAM EU.

2. Áp dụng các tiêu chuẩn xanh quốc tế

Hướng tới phát triển xanh, doanh nghiệp xuất khẩu Việt cần tích hợp các chứng chỉ phát triển bền vững để chuẩn hóa lộ trình, tăng khả năng cạnh tranh trong chuỗi cung ứng. Hãy chủ động áp dụng các khung tiêu chuẩn:

- Kiểm kê khí nhà kính (ISO 14064): Đo lường tổng phát thải của doanh nghiệp.

- Dấu chân Carbon (ISO 14067): Tính toán lượng phát thải trên từng đơn vị sản phẩm. Đây là con số cốt lõi quyết định chi phí khi hàng hóa đi qua biên giới Châu Âu.

3. Đầu tư vào công nghệ xanh và tiết kiệm năng lượng

Đây là giải pháp căn cơ để giảm chi phí mua chứng chỉ CBAM EU trong dài hạn:

- Chuyển đổi năng lượng: Lắp đặt điện mặt trời mái nhà, sử dụng lò hơi biomass thay thế nhiên liệu hóa thạch.

- Nâng cấp thiết bị: Thay thế máy móc cũ tiêu tốn điện năng bằng các dây chuyền hiệu suất cao, sử dụng biến tần, đèn LED…

- Kinh tế tuần hoàn: Tận dụng phế phẩm để tái sản xuất, giảm định mức tiêu hao nguyên vật liệu.

4. Đào tạo nhân sự nội bộ

Hiểu biết về CBAM EU không nên chỉ dừng lại ở cấp lãnh đạo. Doanh nghiệp cần đào tạo đội ngũ nhân viên kỹ thuật, kế toán và xuất nhập khẩu để họ hiểu rõ quy trình thu thập dữ liệu và lập báo cáo, đảm bảo tính nhất quán và chính xác của thông tin.

Doanh nghiệp SMEs cần chủ động triển khai CBAM

Doanh nghiệp SMEs cần chủ động triển khai CBAM

Kết luận

CBAM EU mang lại nhiều thách thức cho doanh nghiệp xuất khẩu Việt nhưng cũng là cơ hội để tái cấu trúc, hướng tới phát triển bền vững. Doanh nghiệp chủ động thích ứng, xây dựng lộ trình minh bạch hóa dữ liệu, biến “rào cản carbon” thành cơ hội mở rộng thị trường trong chuỗi cung ứng toàn cầu.

Bài viết liên quan

Tổng kết kết quả hỗ trợ 30 doanh nghiệp siêu nhỏ trong dự án tư vấn chuyên sâu

CBAM và doanh nghiệp thép Việt: Nguy cơ mất thị phần nếu chậm trễ

Ngành thép Việt trước cơ chế CBAM: Từ “rào cản carbon” đến lợi thế cạnh tranh xanh

Lộ trình chuẩn bị dữ liệu cho báo cáo CBAM: Doanh nghiệp xuất khẩu cần làm gì?

Hướng tới xuất khẩu xanh: Checklist doanh nghiệp SME Việt Nam cần biết trước 1/2026?