Trong bối cảnh EU siết chặt các tiêu chuẩn “xanh”, báo cáo CBAM trở thành “giấy thông hành carbon” đối với hàng hóa xuất khẩu vào Châu Âu. Báo cáo CBAM là tài liệu bắt buộc, cung cấp dữ liệu quan trọng với doanh nghiệp tham gia vào thị trường này. Việc chủ động xây dựng lộ trình thu thập và tính toán dữ liệu từ sớm giúp doanh nghiệp nâng cao uy tín, tránh rủi ro và tạo lợi thế cạnh tranh trên thị trường xuất khẩu.

Báo cáo CBAM là gì và ai là người nộp?

Báo cáo CBAM là tài liệu bắt buộc với hàng hóa nhập khẩu vào thị trường European Union, được thực hiện theo Cơ chế điều chỉnh biên giới carbon (CBAM). Cơ sở pháp lý của báo cáo CBAM dựa trên Quy định (EU) 2023/956 của Nghị viện và Hội đồng Châu Âu, cùng với Quy định Thực thi (EU) 2023/1773 quy định chi tiết về nghĩa vụ báo cáo. Theo Quy định (EU) 2023/956, báo cáo CBAM yêu cầu kê khai chi tiết dữ liệu phát thải phát sinh trong quá trình sản xuất hàng hóa tại quốc gia xuất khẩu. Báo cáo này bao gồm thông tin về loại sản phẩm, mã HS, khối lượng nhập khẩu, mức phát thải trực tiếp từ quá trình sản xuất và phát thải gián tiếp từ điện năng tiêu thụ.

Báo cáo CBAM là tài liệu bắt buộc khi hàng hóa nhập vào Châu Âu

Về bản chất, báo cáo CBAM không đơn thuần là một thủ tục hành chính, mà là công cụ để ủy ban Châu Âu đo lường, kiểm soát và “định giá” phát thải carbon của hàng hóa nhập khẩu tương đương với hàng hóa sản xuất trong EU theo cơ chế ETS. Nhà nhập khẩu EU hoặc đại diện hải quan được ủy quyền tại EU là đơn vị trực tiếp nộp báo cáo CBAM. Đối với doanh nghiệp ngoài EU, trong đó có Việt Nam, dù không trực tiếp nộp CBAM report cho cơ quan quản lý châu Âu, nhưng vẫn có trách nhiệm cung cấp đầy đủ, chính xác dữ liệu phát thải cho đối tác nhập khẩu. Trường hợp không cung cấp được số liệu thực, EU sẽ áp dụng hệ số phát thải mặc định ở mức cao, làm chi phí carbon tăng mạnh và ảnh hưởng trực tiếp đến khả năng cạnh tranh của sản phẩm.

Doanh nghiệp ngoài EU có liên quan gì đến báo cáo CBAM?

Trong giai đoạn chuyển tiếp từ 10/2023 đến hết 2025, doanh nghiệp mới chỉ phải thực hiện nghĩa vụ báo cáo định kỳ hàng quý, chưa phát sinh nghĩa vụ tài chính. Tuy nhiên, Từ năm 2026, báo cáo CBAM sẽ là cơ sở pháp lý để EU tính toán và thu phí carbon. Nhà nhập khẩu phải mua chứng chỉ CBAM tương ứng với lượng phát thải đã khai báo. Dù không trực tiếp nộp báo cáo CBAM, doanh nghiệp ngoài EU, đặc biệt là doanh nghiệp SME Việt đối mặt với áp lực lớn vì khách hàng EU yêu cầu doanh nghiệp xuất khẩu Việt minh bạch hóa toàn bộ quy trình sản xuất. Tất cả các dữ liệu đều phải đảm bảo tính nhất quán, có thể truy xuất, và giải trình được khi phía EU kiểm tra.

Khi thực hiện báo cáo CBAM, nhà nhập khẩu EU yêu cầu doanh nghiệp ngoài EU cung cấp đầy đủ các nhóm thông tin sau:

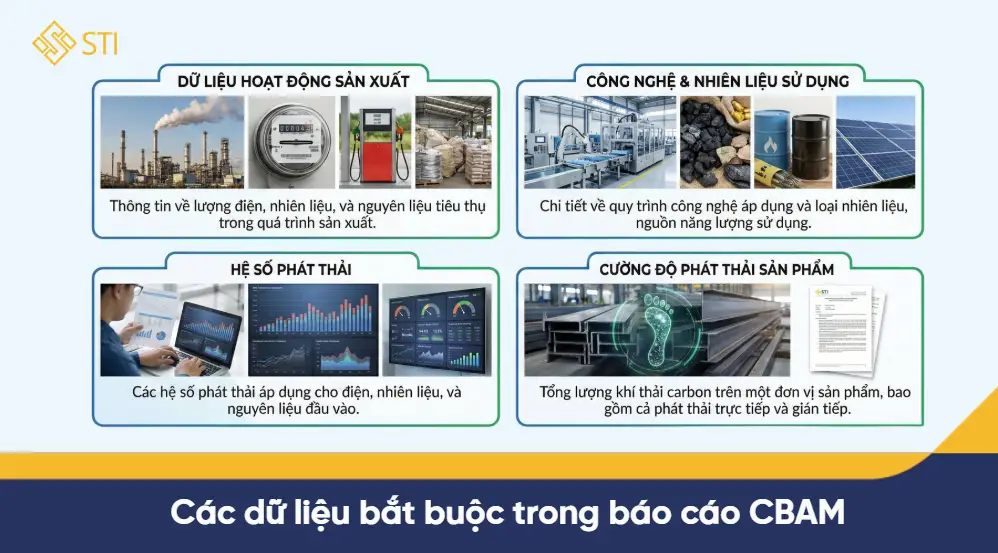

Các dữ liệu bắt buộc trong báo cáo CBAM

-

Dữ liệu hoạt động sản xuất: Bao gồm các số liệu thực tế phát sinh trong quá trình sản xuất như mức tiêu thụ điện, nhiên liệu, nguyên liệu, sản lượng từng công đoạn…

-

Thông tin công nghệ và loại nhiên liệu sử dụng: Yêu cầu doanh nghiệp phải xác định rõ mã lộ trình, danh sách nhiên liệu sử dụng và nguồn điện tiêu thụ. Ví dụ: công nghệ lò, dây chuyền sản xuất, loại nhiên liệu đốt (than, khí, dầu…), nguồn điện (lưới quốc gia hay điện tự phát).

-

Hệ số phát thải: Doanh nghiệp có thể tự tính theo phương pháp được EU công nhận, hoặc sử dụng giá trị mặc định do EU ban hành nếu chưa đủ dữ liệu chi tiết.

-

Cường độ phát thải của sản phẩm: Đây là chỉ số quan trọng nhất trong CBAM, thể hiện lượng CO₂ phát thải trên mỗi đơn vị sản phẩm (tấn CO₂/tấn sản phẩm).

Doanh nghiệp không cung cấp đủ hoặc cung cấp dữ liệu kém tin cậy, nhà nhập khẩu EU sẽ phải dùng giá trị phát thải mặc định cao, từ đó làm tăng chi phí CBAM và giảm khả năng cạnh tranh của hàng hóa. Tuy nhiên, trong thực tế triển khai, bộ dữ liệu mà doanh nghiệp ngoài EU cần chuẩn bị thường bao gồm:

-

Sản lượng theo từng loại sản phẩm: Sản lượng thực tế xuất khẩu trong kỳ báo cáo, phân tách rõ theo mã sản phẩm, quy cách, chủng loại.

-

Nhiên liệu, điện và nguyên liệu đầu vào liên quan bao gồm: điện tiêu thụ (kWh), nhiên liệu đốt (than, dầu, khí…) và nguyên liệu chính và phụ trợ có phát sinh phát thải.

-

Hệ số phát thải:

-

Hệ số phát thải của điện lưới.

-

Hệ số phát thải của từng loại nhiên liệu.

-

Hệ số phát thải của nguyên liệu đầu vào (nếu có).

-

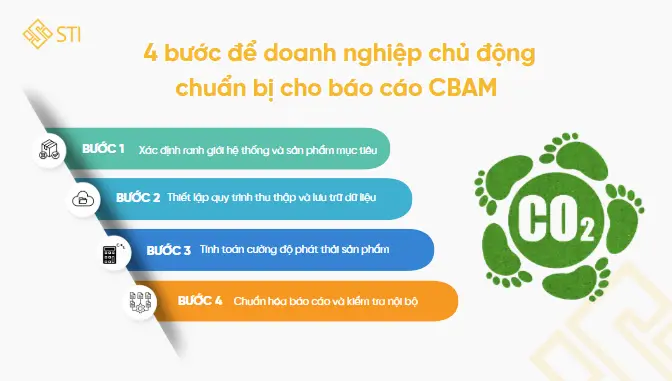

4 bước để doanh nghiệp chủ động chuẩn bị cho báo cáo CBAM

Chuẩn bị sớm dữ liệu CBAM không chỉ giúp tránh rủi ro mất đơn hàng EU, mà còn tạo lợi thế cạnh tranh “xanh” cho doanh nghiệp xuất khẩu. Để tránh bị động khi cơ chế tính phí chính thức áp dụng vào năm 2026, doanh nghiệp cần triển khai lộ trình 4 bước sau:

4 bước để doanh nghiệp chủ động chuẩn bị cho báo cáo CBAM

Bước 1: Xác định ranh giới hệ thống và sản phẩm mục tiêu

Doanh nghiệp cần rà soát mã HS của các sản phẩm xuất khẩu xem có thuộc 6 nhóm ngành CBAM (Sắt thép, Nhôm, Xi măng, Phân bón, Điện, Hydro) hay không. Đồng thời, cần xác định rõ ranh giới của cơ sở sản xuất để khoanh vùng dữ liệu cần thu thập.

Bước 2: Thiết lập quy trình thu thập và lưu trữ dữ liệu

Thay vì tổng hợp theo năm, hãy xây dựng quy trình ghi nhận dữ liệu hoạt động theo tháng hoặc quý. Doanh nghiệp cần tập hợp hóa đơn tiền điện, phiếu nhập kho nhiên liệu, nhật ký vận hành lò,… một cách hệ thống. Đây là bằng chứng bắt buộc khi có hoạt động thẩm tra từ bên thứ 3 và phục vụ cho việc truy xuất và kiểm tra sau này.

Bước 3: Tính toán cường độ phát thải sản phẩm

Doanh nghiệp cần tính toán lượng phát thải gắn liền bao gồm cả phát thải trực tiếp và gián tiếp. Nếu chưa có đội ngũ chuyên môn, doanh nghiệp cần đào tạo nhân sự nội bộ hoặc thuê tư vấn để xây dựng mô hình tính toán chuẩn theo phương pháp luận của EU.

Bước 4: Chuẩn hóa báo cáo và kiểm tra nội bộ

Trước khi gửi cho khách hàng, dữ liệu cần được chuẩn hóa theo mẫu báo cáo do EU ban hành. Đồng thời thực hiện kiểm tra nội bộ để đảm bảo tính logic giữa dữ liệu sản xuất và dữ liệu kho vận. Đây là bước then chốt để đảm bảo số liệu logic, tránh sai sót dẫn đến việc đối tác bị phạt hoặc trả lại hàng.

Kết luận

CBAM đang thay đổi cách doanh nghiệp xuất khẩu vận hành khi thị trường EU yêu cầu dữ liệu phát thải minh bạch và chuẩn hóa. Việc chuẩn bị sớm hệ thống thu thập dữ liệu hoạt động, tính toán phát thải sản phẩm và chuẩn hóa quy trình báo cáo không chỉ giúp doanh nghiệp đáp ứng yêu cầu pháp lý từ năm 2026, mà còn tạo lợi thế cạnh tranh bền vững trong chuỗi cung ứng toàn cầu. Doanh nghiệp nào làm chủ được CBAM report sớm sẽ chủ động kiểm soát chi phí carbon, duy trì đơn hàng và nâng cao vị thế trên thị trường EU trong dài hạn.

Liên hệ ngay STI Việt Nam để được tư vấn hỗ trợ xây dựng lộ trình CBAM chuẩn hóa và đảm bảo dữ liệu phát thải chính xác nhất!

Bài viết liên quan

Tổng kết kết quả hỗ trợ 30 doanh nghiệp siêu nhỏ trong dự án tư vấn chuyên sâu

CBAM EU: Khủng hoảng hay cơ hội? Doanh nghiệp Việt cần làm gì để chủ động thích ứng

CBAM và doanh nghiệp thép Việt: Nguy cơ mất thị phần nếu chậm trễ

Ngành thép Việt trước cơ chế CBAM: Từ “rào cản carbon” đến lợi thế cạnh tranh xanh

Hướng tới xuất khẩu xanh: Checklist doanh nghiệp SME Việt Nam cần biết trước 1/2026?